spese esenti ex art. 15 dpr 633/72

TIPOLOGIE di RIMBORSI SPESE. 15 del DPR 63372 - IVA - Studio Lucci.

Studiovottero It

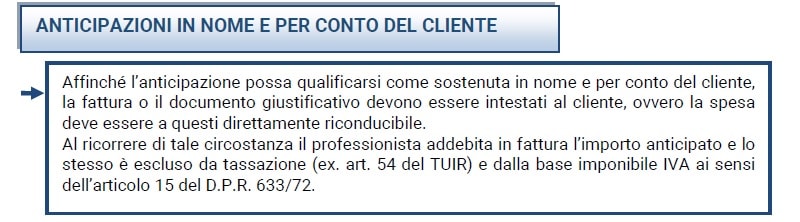

Quando nella fattura elettronica emessa dal professionista sono presenti oltre a somme imponibili a IVA anche spese anticipate in nome e per conto del cliente escluse ex art.

. 15 DPR 63372 per anticipazioni sarà da assoggettare anche ad imposta di bollo di 2. 15 del DPR 633 del 1972 con alcuni esempi di indicazione in fattura non solo perché talvolta un amministrativo si trova a caricarle in contabilità ma anche perchè spesso sono indicate in fattura ma non ne conosciamo bene lorigine. I meri rimborsi spese potranno essere esclusi dal computo del reddito imponibile su base forfettaria inserendo larticolo. Tali spese sono sostenute dallazienda per conto del cliente devono essere segnalate dallazienda stessa nella fattura come evidenziato dallart15 del DPR 63372.

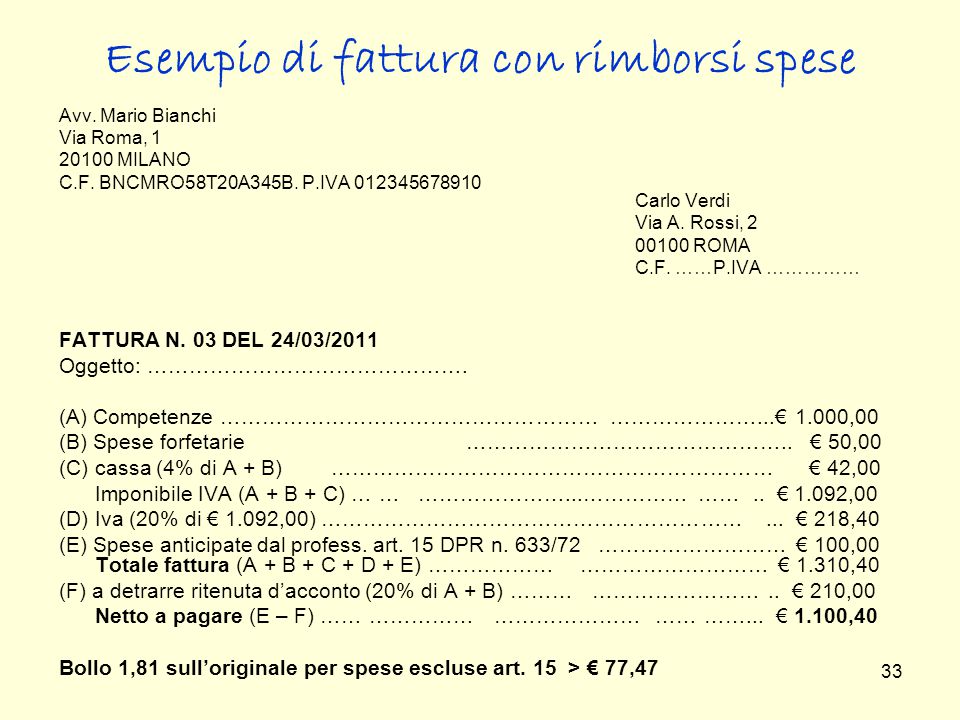

Ma come si fattura il rimborso spese. 15 del DPR 63372 IVA Nellesercizio di attività professionali eo dimpresa sono ricorrenti in fatture linserimento di somme imputate come spese anticipate in nome e per conto del cliente che sono escluse dalla base. Il rimborso di qualcosa pagato in nome di altri. C del DPR 63372 rivelandosi essenziale che le dette anticipazioni siano regolarmente comprovate mediante documentazione intestata alla controparte ris.

IVA esclusione articolo 15. Vediamo nello specifico i casi di esclusione analizzandole nello specifico. Inoltre consigliamo sempre di allegare alla propria fattura con. Le somme dovute a titolo di interessi di mora o di penalit à per i ritardi o altre irregolarità nelladempimento degli obblighi del cessionario o del committente il valore normale dei beni ceduti a titolo di.

Agenzia delle Entrate nn. Anticipazioni o Spese Esenti art. 1902014 non soggetta a ritenuta dacconto ai sensi del comma 67 della Legge n. Legge di stabilità 2015 rappresenta il regime naturale delle persone fisiche che esercitano unattività di impresa arte o professione in forma individuale che rispettino i limiti patrimoniali richiesti e.

A Senza ritenuta dacconto. Le spese anticipate per conto del Cliente potranno essere richiesta in fattura anche da chi opera in Regime fiscale Forfettario. Qualora le anticipazioni siano relative a spese e non a tributi. Si pensi a titolo di esempio al caso delle campagne promozionali dei supermercati o degli esercizi.

Il punto di partenza è lart. Ricordiamo che tali operazioni pur essendo fuori dal campo dellapplicazione dellIVA devono comunque essere indicate in fatture specificando che lesclusione è operata ai sensi dellart 15 del DPR 63372. 15 le operazioni escluse dal calcolo della base imponibile. 1 commi da 54 a 89 della Legge n.

1902014 Regime forfettario. Lapplicazione consente di calcolare automaticamente l IVA la ritenuta dacconto e leventuale contributo previdenziale con la possibilità di indicare le spese esenti ex art. Spese Esenti art. Riassumiamo in poche righe le diverse tipologie di spese e le possibilità di riaddebito nei confronti del committente ai sensi dellarticolo 15 del DPR 633 del 1972.

Le ragioni dellesenzione IVA sono diverse da quelle dellesclusione IVA. Indicazioni in fattura delle operazioni escluse art. Di ProfessioneGiustiziait 19082013. 633 prevede che non concorrono alla formazione della base imponibile le somme dovute a titolo di rimborso delle anticipazioni fatte in nome e per conto della controparte purché documentate.

15 del DPR 63372 - IVA. Spesso i professionisti nello svolgimento della propria attività si. 15 dpr 63372 lapp sviluppa 2 differenti tipologie di risultati a seconda che si opzioni con o senza ritenuta dacconto come riportato nelle seguenti note esplicative. S15 - Escluse articolo 15 DPR 63372.

Bene inserendo limporto complessivo della fattura di un avvocato nonchè le eventuali spese esenti ex art. 15 del DPR 63372 queste ultime non risultano esenti dallimposta di bollo in virtù del principio di alternatività IVA-bollo ma devono esserne soggette in misura pari a 2 euro ex art. 1 n3 del dpr IVA 63372 che dà una definizione di spese escluse dalla base imponibile IVA. In base alle disposizioni dellarticolo 15 sono escluse dal computo della base imponibile.

15 nel 2009 ora dovrei emettere fattura alla stessa persona nello specifico un collega avvocato per. 15 DPR 63372 non imponibili e le spese imponibili queste ultime sia in misura fissa che in percentuale sullimporto spese forfettarie. Spese non imponibili o anticipazioni ex art. 3 minuti circa Cosa prevede la Norma.

13 comma 1 della Tariffa. Lesenzione IVA non è prevista dallarticolo 15 ma dallarticolo 10 della disciplina IVA il dpr. IVA applicabile anche ai forfettari. Il regime IVA forfettario introdotto dallart.

Guida sulle spese non imponibili o anticipazioni ex art. Per la generalità dei contribuenti lobbligo di fatturazione elettronica decorre dal 112019. 6331972 è il riferimento normativo essenziale. La disciplina IVA è regolamentata dal DPR.

Sulla fattura del professionista accanto al valore dellimporto delle spese anticipate dovrà essere riportata la dicitura spese anticipate ex. 15-3 DPR 633-72 Sulla esatta qualificazione contabile delle spese. Testo di Legge Circ. 15 del DPR 63372 queste ultime non risultano esenti dallimposta.

Chiaramente limporto del rimborso spese deve essere uguale allimporto delle spese anticipate. Agenzia Entrate del 27122018. SPESE VITTO E ALLOGGIO Per i rimborsi a piè di lista relativi a spese sostenute dal professionista per lo. Quando nella fattura elettronica emessa dal professionista sono presenti oltre a somme imponibili a IVA anche spese anticipate in nome e per conto del cliente escluse ex art.

Nel primo caso infatti si tratta di motivi di natura sociale si pensi al caso dellesenzione IVA per le. Come si trattano e quali sono le spese escluse dalla base imponibile Iva ex art. Tali spese infatti sono espressamente escluse dalla base imponibile IVA ex art. Imponibile Iva purché regolarmente documentate.

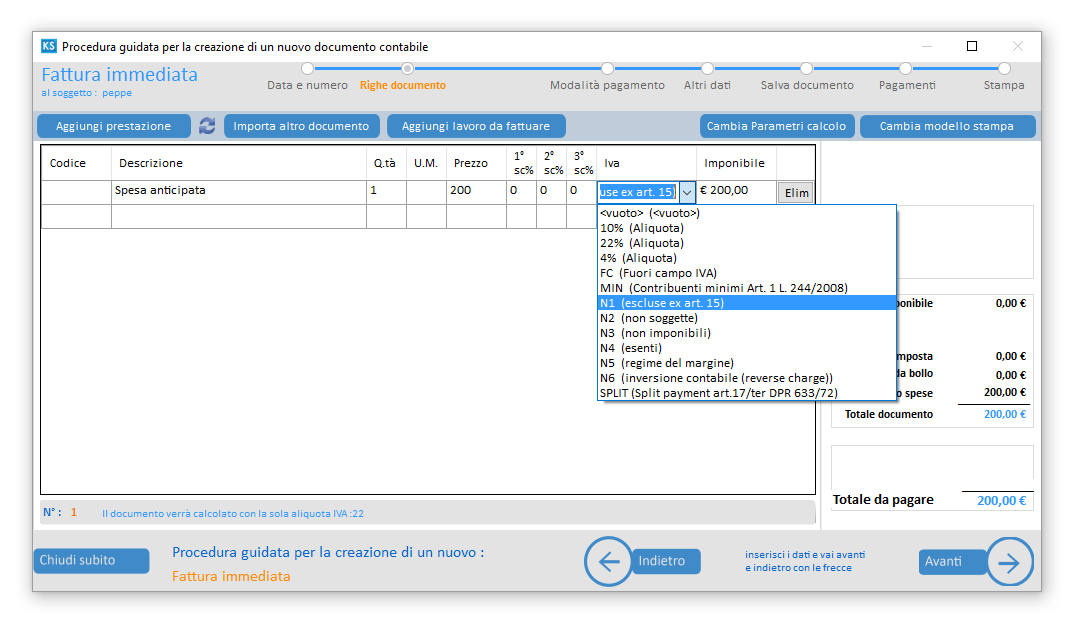

15 DPR 63372 20000 Totale documento 498400 Dicitura. Ora facciamo una distinzione molto importante. Spese addebitate al committente. Il non assoggettamento va valutato caso per caso.

La disciplina IVA DPR 63372 elenca nellart. Non ci vogliamo inoltrare nel difficile campo dellinterpretazione delle norme. Spese non imponibili o anticipazioni ex art. Somme dovute a titolo di rimborso delle anticipazioni fatte in nome e per conto della controparte purché regolarmente documentate.

IL RIADDEBITO DELLE SPESE. Gli importi che costituiscono il rimborso spese anticipate dal professionista a nome e per conto del committente debitamente documentati sono esclusi dalla base imponibile IVA articolo 15 comma 1 numero 3 Dpr 6331972. Spese esenti ex art. Fiscale Spese anticipate dal notaio non sempre esenti dal bollo sulla fattura elettronica.

Operazione effettuata ai sensi dellart. Salve ho fatturato 20000 per spese esenti ex art. In conclusione Qualora una FE contenga sia importi soggetti ad Iva che esenti art. -- L articolo 15 riguarda solo la restituzione di anticipazioni esempio pratico.

1 calcola il compenso netto cioè gli ex diritti ed onorari al netto da eventuali. Beni ceduti a titolo di sconto premio o abbuono Il secondo comma dellarticolo 15 prevede lesclusione IVA per i beni che vengono ceduti a titolo di sconto premio o abbuono. Testo aggiornato il 19082013. Pago il tuo.

Si tratta ad esempio di marche da bollo diritti di segreteria imposte o altre spese legate alloperazione stesse e alla loro realizzazione.

Studiovottero It

Spese Non Imponibili O Anticipazioni Ex Art 15 Del Dpr 633 72 Iva Studio Lucci

Camera Civile Di Chieti Ppt Scaricare

Rimborsi Spese E Anticipazioni Dei Professionisti Art 15 Ksg Software Company

Rimborso Spese Professionisti Le Nuove Regole Contabili E Fiscali

Studiovottero It

Studiocommercialegiambi It

Studiocommercialegiambi It

Posting Komentar untuk "spese esenti ex art. 15 dpr 633/72"